根据股权鼓励的选股战略

|

股权鼓励计划是企业为了鼓励中心人才、构成人才与企业利益一起体、激起职工的主人翁认识、然后完结企业安稳发展的一种长冷清鼓励机制。 本陈述中,咱们根据计划特征构建了“方针增长率”、“管理层占比”、“施行周期”三个方针,并结合基本面因子构建了鼓励方针、人员结构与施行进展3个选股战略。 依照月频以曩昔90个天然日发布股权鼓励的股票构建的股票池,自2014年1月3日至2023年6月28日,相关于中证500指数的年均超量收益为13.58%。绝地收益归因后发现,其特质收益部分年均奉献为13.23%,特质收益部分的安稳性较高,年化夏普率为2.03。 在2014年1月3日至2023年6月28日的冷清段中,战略相对中证500指数的均匀年化超量为24.77%。其间,鼓励方针、人员结构、施行进展战略的年化超量分别为25.72%、26.42%、22.16%。 在2022年5月6日至2023年6月28日的冷清段中,战略相对中证500指数的均匀超量收益为50.79%。其间,鼓励方针、人员结构、施行进展战略的超量分别为35.81%、62.72%、53.85%。

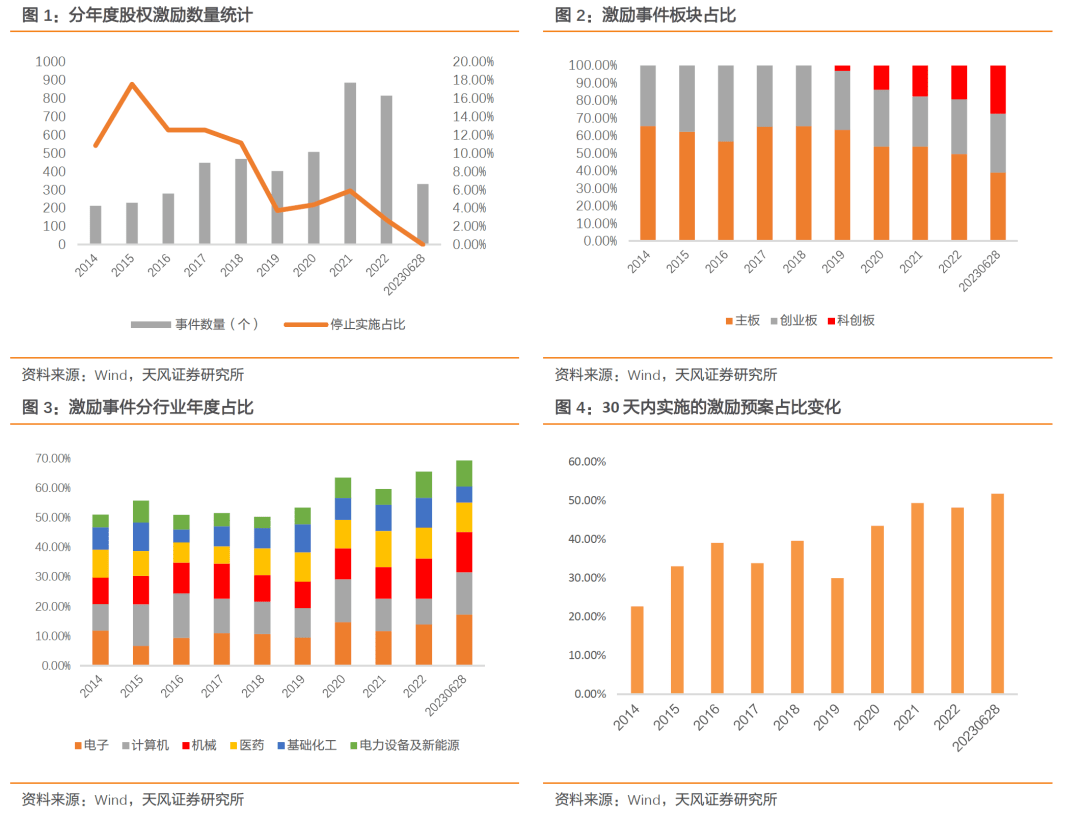

股权鼓励计划指的是上市公司以本公司股票为标的,对其董事、高档管理人员或其他中心职工进行的长冷清性鼓励计划。股权鼓励一般是附带条件的鼓励,被鼓励方针须完结特定的方针才可行权,这些条件一般与公司的运营成绩挂钩。因而股权鼓励能够起到激起职工的主人翁认识,促进企业与职工一起生长、然后协助企业完结安稳发展的方针。 在之前的陈述《根据股权鼓励计划特征的选股办法》中,咱们对A股曩昔十多年的股权鼓励计划的特色进行了概括和总结,并对怎么出资发行股权鼓励计划的股票进行了扼要的讨论。 本陈述中,咱们构建了“方针增长率”、“管理层占比”与“施行周期”三个计划相关的选股方针,并结合基本面因子构建了鼓励方针、人员结构、施行进展三个选股战略。随后,咱们将研讨冷清段划分为两段,对战略体现进行剖析。其间,研讨区间一为2014年1月3日至2022年5月5日,研讨区间二为2022年5月6日至2023年6月28日。咱们以区间一的剖析成果作为根底构建战略,然后在区间二上讨论战略的体现。 第三部分介绍对战略的剖析办法,包含但不限于方针选股有用性剖析、战略收益归因等等。 第四部分与第五部分展现根据第三部分的办法对战略在区间一与区间二体现的剖析成果。 第三部分介绍对战略的剖析办法,包含但不限于方针选股有用性剖析、战略收益归因等等。 第四部分与第五部分展现根据第三部分的办法对战略在区间一与区间二体现的剖析成果。 第三部分介绍对战略的剖析办法,包含但不限于方针选股有用性剖析、战略收益归因等等。 第四部分与第五部分展现根据第三部分的办法对战略在区间一与区间二体现的剖析成果。 本节中咱们介绍股权鼓励事情与被结构化计划近一年的改变。此处的被结构化计划指的是能够用陈述《根据股权鼓励计划特征的选股办法》中所介绍的正则表达式、提取到的方针信息计划。 咱们将2022年6月28日至2023年6月28日之间的股权鼓励事情进行了核算,发现: 1.事情数量有所下降。核算区间内仅有694例股权鼓励事情,低于2021年的885例。鼓励预案中中止施行的占比也在进一步下降,由2021年的5.88%下降至核算区间内的0.29%。 2.科创板与创业板的预案占比进一步提高。其间,科创板的鼓励预案占比由2021年的17.65%添加至最近一年的23.06%,创业板的鼓励预案占比由2021年的28.48%添加至核算区间的32.86%。 3.核算机等六个职业的占比有所提高。核算机、电子、医药、机械、电力设备与新能源及根底化工职业的占比由2021年的59.55%提高至近一年的67.15%。 4.计划施行进展逐步加速。30天内施行的鼓励预案占比由2019年的29.97%提高至近一年的52.66%。

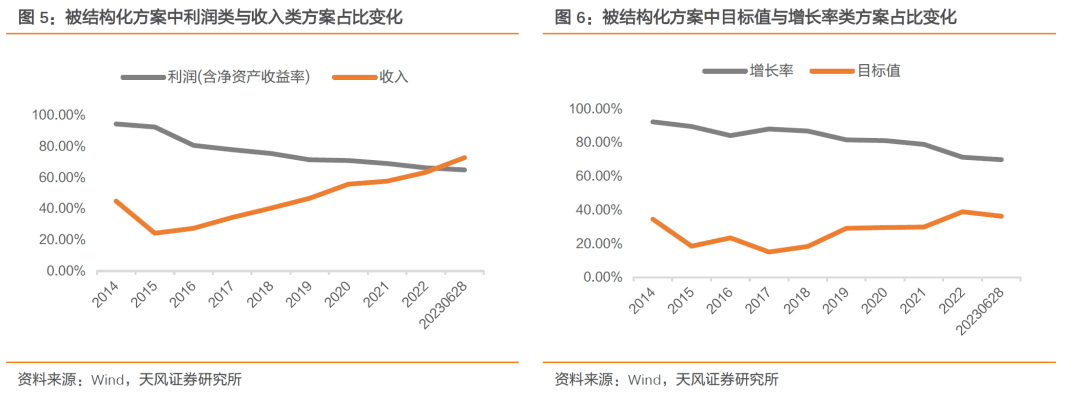

根据《根据股权鼓励计划特征的选股办法》中所介绍的办法, 咱们运用规划好的正则表达式对计划的内容进行提取。从近一年所提取的成果中能够看出如下差异: 1.可提取数据的覆盖率下降。咱们运用正则表达式所提取的前史数据的最近一年的覆盖率有所下降,由2021年的83.16%下降至最近一年的76.66%。 2.收入类方针覆盖率上升,高于赢利类方针。大部分鼓励计划触及的财务方针可分为净财物收益率、赢利、收入三类。最近一年来,赢利类方针(含净财物收益率,下同)覆盖率下降,由2021年的68.34%降至最近一年的65.41%,收入类方针覆盖率逐步上升,从2021年的56.79%提高到最近一年的65.98%,最近一年收入类方针覆盖率已高于赢利类方针。 3.计划中方针值类方针占比提高,但仍低于增长率类方针。从数值类型来看,鼓励方针首要分增长率类和方针值两类。增长率方针要求企业在某个冷清区间内成绩到达必定的涨幅;方针值方针要求企业到达详细的成绩。近一年含增长率的计划份额有所下滑,由2021年的78.80%下降至最近一年的71.24%;与此绝地,含方针值类的计划份额则有所上升,由2021年的29.89%提高至最近一年的39.66%。但含增长率类的计划占比仍然高于方针值类。

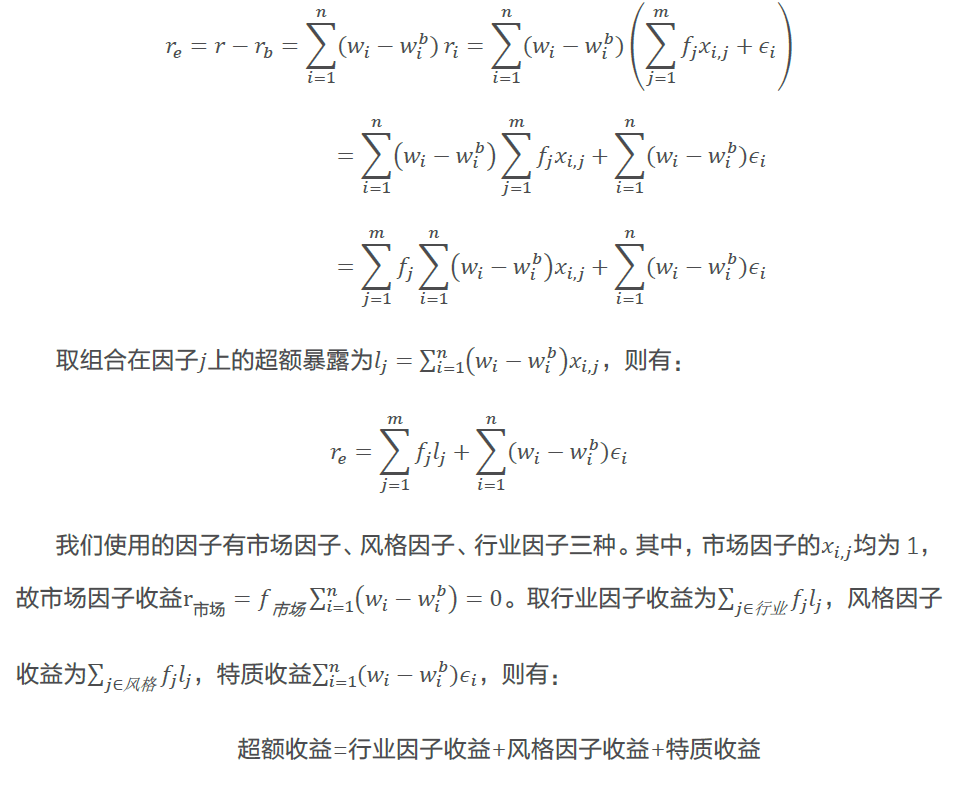

本节中,咱们首要介绍股权鼓励股票池,然后介绍与战略构建有关的基本面复合因子的规划办法,最终介绍“鼓励方针”、“人员结构”、“施行进展”三个选股战略的构建办法。 3. 除掉上市缺乏一年的股票、st股以及成交金额、市值在全商场排名后10%的股票。 在战略构建中,咱们将运用基本面复合因子来进行股票挑选,该因子的规划办法如下: 2. 在全商场股票池中,将因子值转为职业界的排序值,并将排序值放缩到0与1之间。此处的全商场股票池指的是全A股(除掉st股、上市缺乏一年、市值与成交额后10%的股票),职业为中信一级职业; 3. 在全商场股票池中,过程2的成果做职业、市值与Bp的中性化处理,并将处理成果标准化; 本末节介绍鼓励方针、人员结构、施行进展三个选股战略的详细构建办法。战略的规划过程首要分为两个过程,分别为计划挑选和基本面复合因子挑选,三个子战略的规划差异首要体现在计划挑选环节。 鼓励方针战略的规划思路是运用计划的“方针增长率”方针、除掉方针设定不合理的股票,再用基本面因子进行优选。战略的构建办法如下: 2. 对“方针增长率”方针进行调整。由于后续战略挑选时需求用到“方针增长率”的分位点数据,为防止呈现无法核算分位点的状况,咱们对方针进行调整,详细如下: 3. 运用过程2的成果挑选股票。在股票池中,除掉“方针增长率”最小的20%的股票和“方针增长率”最大的10%的股票,绝地除掉咱们核算的“方针增长率”方针数据缺失的股票,得到鼓励方针股票池; 4. 根据基本面复合因子二次优选股票。在上一步的根底上,除掉基本面复合因子排名后30%的股票,然后选出基本面复合因子最大的、不超越25只股票,以等权重的办法构建组合。 人员结构战略的规划思路是运用“管理层占比”方针、除掉人员分配计划较为不合理的股票,再运用基本面因子进行优选。战略的构建办法如下: 2. 对“管理层占比”方针进行调整。由于后续战略挑选时需求用到“管理层占比”的分位点数据,为防止呈现无法核算分位点的状况,咱们对方针进行调整,详细如下: 3. 运用调整后的“管理层占比”方针挑选股票。在股票池中,除掉“管理层占比”最大的20%的股票,保存“管理层占比”缺失的股票,得到人员结构股票池; 4. 根据基本面复合因子二次优选股票。在上一步的根底上,除掉基本面复合因子排名后30%的股票,然后选出基本面复合因子最大的、不超越25只股票,以等权重的办法构建组合。 施行进展战略的规划思路是除掉计划施行进展过慢的股票,再用基本面因子进行优选。战略的构建办法如下: 关于未施行的股票,核算已施行股票的(施行日-预案日)的最大值,作为最大施行距离,若股票有(当时日期-预案日)=最大施行距离,则其“施行周期”为当时日期-预案日; 关于前两步界说好的股票,核算它们“施行周期”方针的中位数,记为预期施行周期; 关于未施行但(当时日期-预案日)最大施行距离的股票,其“施行周期”方针为Max(当时日期-预案日,预期施行周期)。 关于未施行的股票,核算已施行股票的(施行日-预案日)的最大值,作为最大施行距离,若股票有(当时日期-预案日)=最大施行距离,则其“施行周期”为当时日期-预案日; 关于前两步界说好的股票,核算它们“施行周期”方针的中位数,记为预期施行周期; 关于未施行但(当时日期-预案日)最大施行距离的股票,其“施行周期”方针为Max(当时日期-预案日,预期施行周期)。 2. 对“施行周期”方针进行调整,由于后续战略挑选时需求用到“施行周期”的分位点数据,为防止呈现无法核算分位点的状况,咱们对方针进行调整,详细如下: 3. 运用调整后的“施行周期”方针挑选股票。在股票池中,除掉“施行周期”最大的40%股票,但至少保存50只,得到施行进展股票池; 4. 根据基本面复合因子二次优选股票。在上一步的根底上,除掉基本面复合因子排名后30%的股票,然后选出基本面复合因子最大的、不超越25只股票,以等权重的办法构建组合。 本章中,咱们扼要介绍后续即将用到的针对选股战略的剖析办法,首要分为股票池剖析、选股方针剖析以及收益归因三部分。 2. 核算股票池中股票在剥离了商场、中信一级职业以及Size因子和Bp因子要素之后的均匀残差收益。 1. 在股票池内,运用分组法剖析“方针增长率”、“施行周期”和“管理层占比”三个因子在股票月度超量收益的区分度 2. 在股票池内,核算三个基本面因子的月度IC值,剖析因子IC值的体现。 通过收益归因,咱们能够将组合相对基准指数的超量收益分化为职业、风格与特质三个部分。详细的分化办法如下:

本章中,咱们对股票池、选股方针与选股战略在区间一的体现进行剖析,并对选股战略的体现进行归因。 下图为股票池相对中证500指数的累计超量收益和收益分化后的累计特质收益。能够看到,在区间一,股票池累计超量收益全体呈上升的趋势且首要由特质收益所奉献。

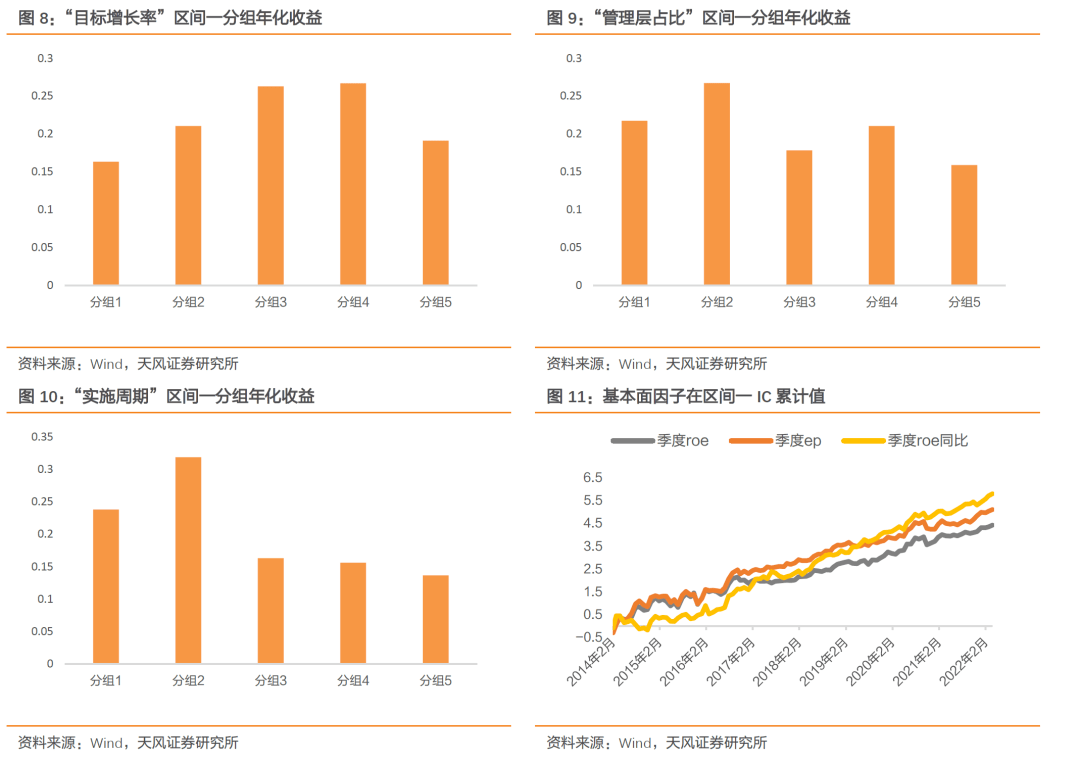

咱们以月度数据对“方针增长率”、“管理层占比”、“施行周期”、基本面因子的选股作用进行剖析,所得定论如下: 1.“方针增长率”适中的股票有着较好的商场体现。图8中展现了“方针增长率”分组后前史年化收益,“方针增长率”最高的第5组与最低的第1组相较其他组有较差的体现。这标明,增长率适中的计划更简单被商场认可。原因或许是方针增长率过低时,企业未来的成绩生长性较低;方针过高时,企业达到方针的难度也较高,这两种状况下商场对鼓励计划的认可程度较低。 2.“管理层占比”较高的股票体现弱于其他股票。图9中展现了“管理层占比”的分组后的前史年化收益,能够看到,“管理层占比”最高的第5组的体现弱于其它股票。这或许是由于管理层鼓励股份占比较低时,公司的中心职工从鼓励中收益会相对较多,商场对计划也会愈加认可。 3.“施行周期”较短的股票有着较好的体现。图10中展现了“施行周期”分组后前史年化收益,能够看到,“施行周期”方针最小的两组的前史收益高,阐明施行晚的股票的体现更差。 4.基本面因子在股票池中有安稳的选股作用。图11展现了季度ep、季度roe与季度roe这3个基本面因子在鼓励股票池的前史IC体现,能够看到,三个因子的IC累和安稳上升,标明其在股权鼓励池中长冷清具有选股作用。

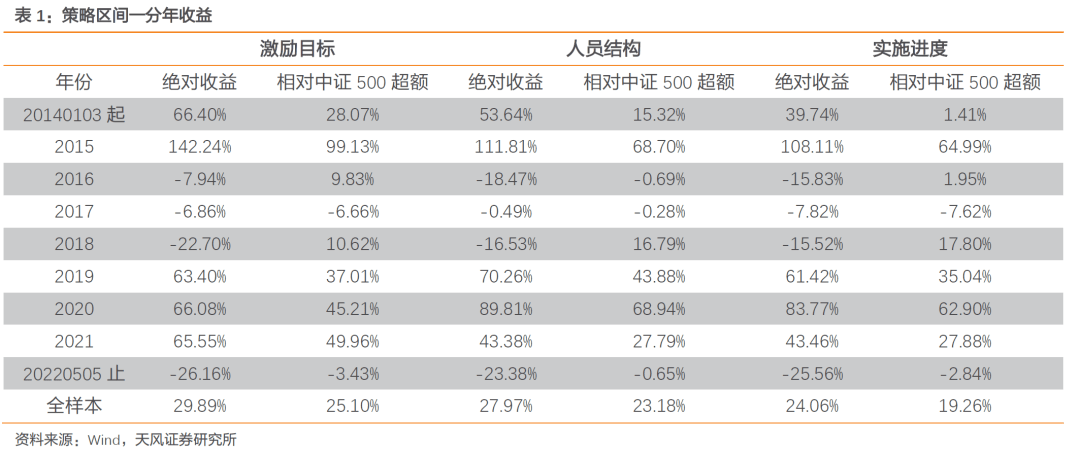

图12中展现了三个选股战略相对中证500累计超量收益,表1平分年度展现了它们的体现,核算时未扣除印花税与生意费用。从图表中能够看出: 1. 战略相对中证500的年化超量收益均在19%以上,仅在17年与22年上半年体现欠安。

咱们将鼓励方针、人员结构、施行进展三个战略等权复合,得到复合战略。并根据3.2中所述的办法,对复合战略的相对中证500的超量收益进行归因。从归因成果中能够看出: 2. 战略在危险因子上相关于中证500指数风格因子的超量露出,并没有给战略的超量收益带来增量,但使得超量收益的动摇加大。这一点契合危险因子的特征。

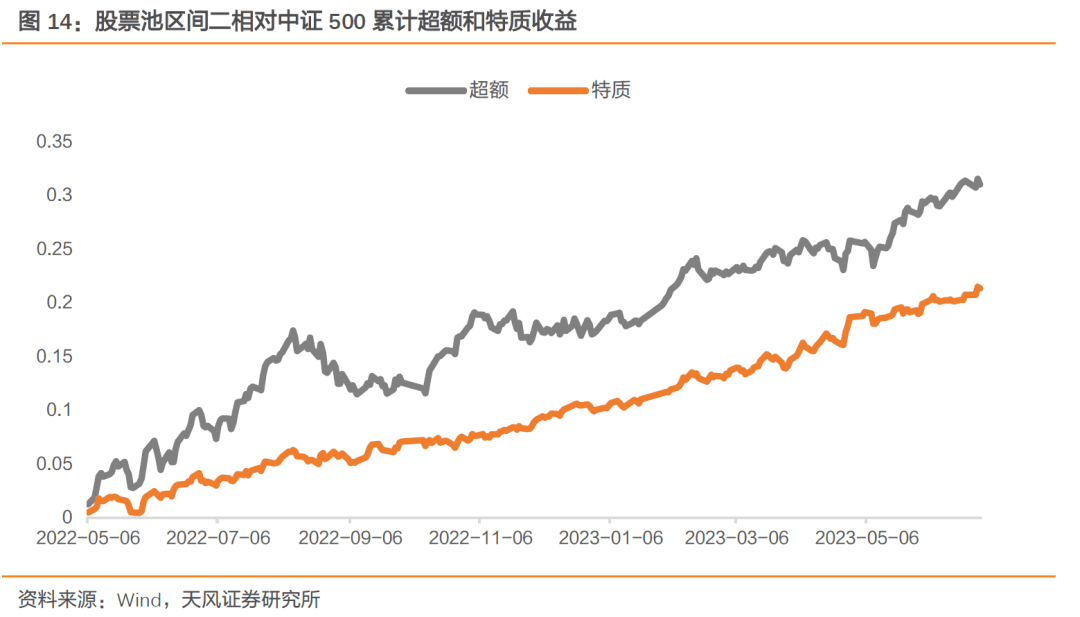

本节中,咱们对股票池、选股方针与选股战略在区间二的体现进行剖析,并对选股战略的体现进行归因,最终对战略在几个要害点的体现进行剖析。 图14展现了研讨区间二中,股权鼓励股票池相对中证500指数的累计超量收益和特质收益。从图中能够看出,特质收益体现十分安稳且是超量收益的首要来历。

咱们运用分组法核算计划挑选方针在区间二上的分组作用,并与它们在区间一上的体现进行比照: 1.“施行周期”与“管理层占比”体现较好。图15、16中展现了“施行周期”与“管理层占比”月频方针分5组后的体现。能够看到,“施行周期”方针较高的第4、5组的收益低于前3组,而“管理层占比”较高的第5组收益也低于全体。这与它们在区间一中的体现共同。 2.“方针增长率”方针体现较差。图17中展现了“方针增长率”月频方针分5组后的体现。能够看到,“方针增长率”方针体现较差,增长率较高的第5组与较低的第1组的体现反而优于方针适中的三组,与4.2中研讨区间一体现相反。 然后咱们核算基本面因子在区间二的月度IC值发现,最近半年,基本面因子在股票池中的体现一般。图18中展现了季度ep、季度roe与季度roe同比三个基本面选股因子在股票池的IC累和体现。能够看到,2022年10月之后,季度ep与季度roe的体现一般,季度roe同比体现较差。

图19中展现了区间二中选股战略相对中证500的累计超量收益体现,表2中则对几种战略的收益进行剖析。核算时未扣除印花税与生意费用。经核算,战略在研讨区间二有以下体现: 1. 战略相对中证500的均匀超量收益为50.79%。其间,人员结构、施行进展、鼓励方针战略的超量收益分别为62.72%、53.85%、35.81%。 3. 选股战略体现强于股票池。在区间二,股票池的收益为41.16%,低于人员结构战略的67.21%、施行进展战略的58.34%与鼓励方针战略的40.31%。

咱们对鼓励方针、人员结构、施行进展战略的持仓取并集,核算战略所选股票在不同市值区间和不同板块上的散布状况,详细如下: 1. 战略持仓中市值在50亿以上的股票均匀占比为63.88%。咱们将全商场的股票依照市值巨细分为5组,下左图展现了战略所选股票在这5个市值区间上的散布状况。其间,在小于20亿、20-50亿、50-100亿、100-200亿、大于200亿这5个市值区间上,股票的均匀占比分别为5.33%、30.79%、27.94%、17.35%、18.60%,市值在50亿以上的股票均匀占比为63.88%。 2. 战略在制作、科技与周期板块上有较高的股票占比。下右图展现了战略所选股票在不同板块上的散布状况。能够看到,制作、科技与周期板块有着较高的股票占比,在区间二上的均匀份额分别为33.70%、25.70%与16.52%。

与4.4节中做法相同,咱们将鼓励方针、人员结构、施行进展三个战略等权复合,得到复合战略。并根据3.2中所述的办法,对复合战略的相对中证500的超量收益进行归因(见图22): 1.特质部分奉献了首要收益。复合战略的超量收益之和为40.79%,其间,特质部分为29.58%,高于风格的3.10%与职业的8.11%。 2.风格部分中,规划因子的奉献较高。规划因子的收益奉献为6.50%,高于市净率倒数的-3.40%。

本节中咱们对2022年9月至11月、TMT板块、“中特估”概念几个战略的要害点进行剖析。 2022年9月至11月,选股战略相对中证500指数的均匀超量收益为5.6%。咱们对这段冷清的收益进行剖析,得出定论如下: 1.股票池比较中证500的累计超量收益为4.2%,其间特质收益奉献较大。图23中展现了股权鼓励股票池相关于中证500的超量收益的分化状况。能够看到,在2022年9月至11月期间,股票池相对中证500的累计超量收益为4.2%,其间特质收益为2.8%,特质收益奉献了较多的超量。 2.选股战略比较股票池的均匀超量为1.4%,其间鼓励方针战略超量较高。在2022年9月至11月期间,鼓励方针、人员结构、施行进展战略相对股票池的累计超量收益分别为4.6%、0.9%、-1.2%,选股战略全体在股票池的根底上仍有增量。

2023年1月至4月,受“人工智能”等概念影响,全商场TMT板块的股票相对其他职业有较大的涨幅。为了探求组合是否也受此影响,咱们根据复合战略构建了TMT板块子战略与非TMT板块子战略,并对其归因。图24展现了两种战略的特质收益累和体现,从图中能够看出: 1.组合持仓中TMT板块股票超量特质收益显着高于非TMT板块。在2023年1月至4月, TMT板块子战略的累计超量特质收益为18.18%,高于非TMT板块的9.80%。 2.TMT板块占比较低,但对组合的特质奉献高于非TMT板块。在组合中,TMT板块股票所占权重在25%左右,占比并不高。而在对2023年1月至4月的复合战略的超量收益分化后,咱们发现,TMT板块奉献了5.0%的特质收益,高于非TMT板块奉献的4.6%。即TMT板块股票以较低的占比奉献了较高的特质收益。

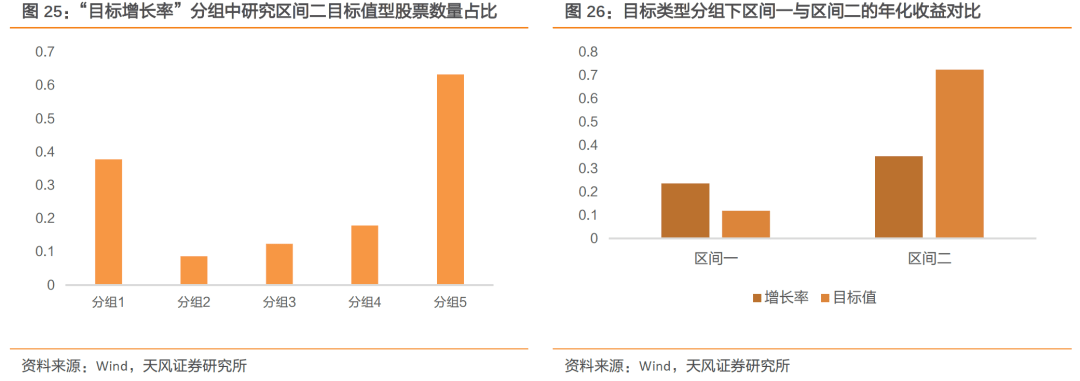

1. 可用于核算“方针增长率”的赢利类方针覆盖率下降,最近一年为54.01%。如1.1所述,在被结构化计划中,近些年来赢利类方针的覆盖率下降,近一年仅有65.41%。其间,净财物收益率类方针在计划中多作为保证性条件呈现,不在“方针增长率”的核算范围内;而复合期数计划在核算时也会被除掉,故可用于核算方针的赢利类方针的覆盖率还要更低,为54.01%。 因而,“方针增长率”方针覆盖率下降,最近一年仅有41.1%。这使得鼓励方针战略在运用方针选股时,失去了许多出资时机。 在此前5.2节对选股方针的剖析中,可知“方针增长率”方针在研讨区间二体现较差。这儿,咱们从选股方针规划视点,探求“方针增长率”体现较差的原因。经剖析,在研讨区间二有以下几点定论: 1.“方针增长率”较低与较高的一组的方针类型多为方针值。在规划“方针增长率”方针时,关于方针值型(即方针为详细数值)的方针,咱们会根据其前史成绩预算出方针增长率,这种算法或许会呈现异常值。由于公司挑选方针值来衡量方针时,或许正是考虑到其前史成绩存在不可比问题。下左图中展现了“方针增长率”分组中方针值型方针的占比,能够看到,方针值型股票首要散布在第1组与第5组,即以前史成绩预算的增长率的确存在过低或许过高的问题。 2.方针值型股票的收益率显着高于增长率型。图26中展现了方针类型分组的年化收益。能够看到,方针值型的股票区间二体现显着好于增长率类,考虑到第1组与第5组中方针值型“方针增长率”占比较高,因而,咱们以为,“方针增长率”方针第1组和第5组的较好体现与方针值型的股票较优体现相关。

此外,快马区间二方针值型的股票收益显着高于增长率型,但这种优势并非长冷清存在,如图26所示,在冷清段较长的区间一,方针值型股票的体现弱于增长率型股票。因而,方针类型方针难以作为有用的选股方针构建战略。 3.除掉方针值型的股票之后,“方针增长率”的分组仍旧不显着。咱们除掉了方针值型股票,核算增长率型“方针增长率”分组区间二体现,考虑到纯增长率类的方针多以整数方式呈现,故此处以增长率的详细数值作为划分点。成果如图27所示。能够看到,纯增长率类型的股票分组体现仍旧不显着,“方针增长率”较高组的股票获得的收益显着高于其他组。

图28中展现了 “施行周期”方针的第40%分位点在近几年的改变图,能够看到分位值全体有所下降,这使得运用分位点来确认施行进展是否及时的合理性有所下降。 1. 核算“希望施行距离”。核算施行周期方针的后40%分位点,“希望施行距离”为分位点与30天的较小值。 2. 根据计划特征挑选股票。关于计划已施行的股票,除掉施行日与预案日的冷清距离超越“希望施行距离”的股票;关于计划未施行的股票,若当时日期与预案日的冷清距离超越“希望施行距离”,则相同做除掉操作。 通过调整后的施行进展战略的收益与前施行进展战略在区间一和区间二的收益改变不大。 《当超预期遇上偏股基金:运用超预期信息的偏股基金成绩增强战略》2021-04-30 《商场微观结构探析系列之四:结合中高频信息的指数增强战略》2020-05-14 《 商场微观结构探析系列之二: 订单簿上的alpha 》2019-09-05 《金融工程:根据半衰主成分危险平价模型的全球财物装备战略研讨》 2017-09-18 《专题陈述二十三-自适应收益猜测模型下的组合优化战略》 2017-08-24 《专题陈述二十一-生意压力失衡——运用高频数据拓宽盘口数据》 2017-08-01 《专题陈述十九-半衰IC加权在多因子选股中的使用》 2017-07-22 《 基金研讨 :海外立异基金研讨系列之总述:美国基金商场图鉴 》2018-04-27 《 金融工程:根据风格因子视角的FOF出资战略研讨 》 2017-09-18 《金融工程:FOF专题研讨(四):景顺长城沪深300增强指数型基金》 2017-08-07 《金融工程:FOF 专题研讨(三):华泰柏瑞量化A偏股混合型基金》 2017-07-24 《金融工程:FOF专题研讨(二):国泰估值优势偏股混合型基金》 2017-07-17 《金融工程:FOF专题研讨(一):银华中小盘精选偏股混合型基金》 2017-07-06 《 “钱银+信誉”系统下大类财物的择时优化与动态装备》2018-11-22 《怎么按捺微观信息“过拟合”?——微观数据的去噪、降维及使用》2019-03-11 《财物轮动战略研讨(二):构建大类财物的“钱银+信誉”轮盘》2018-08-30 《 金融工程:引进衰减加权和趋势盯梢的主成分危险平价模型研讨 》2017-11-17 《天风金工职业轮动系列陈述之三——板块重构下的职业分层轮动》2019-4-26 《 天风金工职业轮动系列陈述之二——职业分层轮动模型》2018-12-27 《金融工程:专题陈述-根据高管增持事情的出资战略》 2017-05-14 《金融工程:专题陈述-2017年6月沪深要点指数样本股调整猜测》2017-05-06 《金融工程:专题陈述-预知成绩能有多少超量收益?》 2017-04-16 《金融工程:专题陈述-根据自适应破发回复的定增选股战略》 2017-03-09 《 信号来历与生意合约挑选下的产品期货横截面战略改善 》2020-03-26 《 金融工程: 职业景气度量化前瞻系列之一:从消费职业开端(上) 》2018-05-12 《金融工程: 基本面剖析框架下的黑色系产品库存猜测》2018-02-09 《金融工程:我国产品期货分类及异质性基本面剖析概述》 2018-1-31 《 金融工程:信誉利差的挑选性对冲—国债期货套保实证 》2017-10-24 《金融工程:专题陈述-国债期货组合趋势战略:以损定量,顺势加仓》 2017-06-19 《2023年6月百亿规划指数调样会带来哪些出资时机》2023-05-27 《2022年12月百亿规划指数调样会带来哪些出资时机》2022-11-26 《2022年百亿规划指数调整会带来哪些出资时机(上篇)》2022-05-27 《期权出资战略系列之一:300ETF期权套利,从理论到实践》2020-10-15 《哪些定增项目更值得组织参加?——项目挑选模型及报价战略》2020-07-30 《金融工程:根据时变相关系数的动态对冲战略——动态对冲体现盯梢 》2017-10-27 《金融工程:中期战略会纪要1:天风金工“四位一体”仓位管理系统 》2017-06-2 7 危险提示:模型根据前史数据,模型失效危险,因子失效危险,商场环境变化危险 注:文中陈述节选自天风证券研讨所已揭露发布研讨陈述,详细陈述内容及相关危险提示等详见完整版陈述。 下一篇:“增加率”考点中需注重的热门 |